news

Кожного разу, після зміни влади в Україні, наші громадяни стають свідками грандіозних обіцянок, які стосуються енергетичної галузі. Країні критично не вистачає власних виробничих потужностей «блакитного» палива. А це означає, що напівфантастичні історії про вирішення енергетичних проблем за 10-15 років стають більш привабливими для найвищого державного менеджменту.

Ще в минулому десятиріччі в масовій свідомості панувала думка про наближення кінця ери вуглеводнів. Лунали авторитетні думки, що розвіданих запасів нафти вистачить до 2050-2060 рр. Саме тому тренд переходу на «зелену» енергетику, який охопив добувну галузь в останні роки, пов’язаний не тільки з тиском екологічних активістів. Краще сказати, що «зелена» хвиля визначалася, як стратегія енергонезалежності для розвинених країн.

Відомий економіст Деніел Єргін в своїй відомій праці «Видобування» пише, що усвідомлення стратегічної необхідності використання відновлюваних джерел енергії (ВДЕ) з’явилося після першої хвилі енергетичних криз в середині минулого сторіччя. Зворотнім боком зростання економік Західного світу стала критична залежність від постачань з країн Близького Сходу та політичної волі нестабільних політичних режимів цього регіону. Тоді ще не відбулася сланцева революція, тому вирішити проблему енергетичного голоду мало добування вуглеводнів на шельфі в Північному морі та Мексиканській затоці.

Деніел Ергін під час Світового економічного форуму в Давосі

На сьогодні такі дорогі проекти балансують на межі рентабельності. Причина – низькі ціни на сировину. Один з головних операторів та бенефіціарів шельфової технології – голландська компанія Shell, проголошує плани диверсифікації інвестицій в альтернативну енергетику. Водночас буремний 2020 відзначений гібридним конфліктом між Туреччиною та греко-кіпріотським альянсом за контроль та право геологічної розвідки газових родовищ «Афродита» та «Левіафан» в Середземному морі. Протистояння супроводжується військовими провокаціями та чи не розривом дипломатичних відносин між союзниками по НАТО. Невже затаврована галузь стала наріжним каменем європейської стратегічної безпеки?

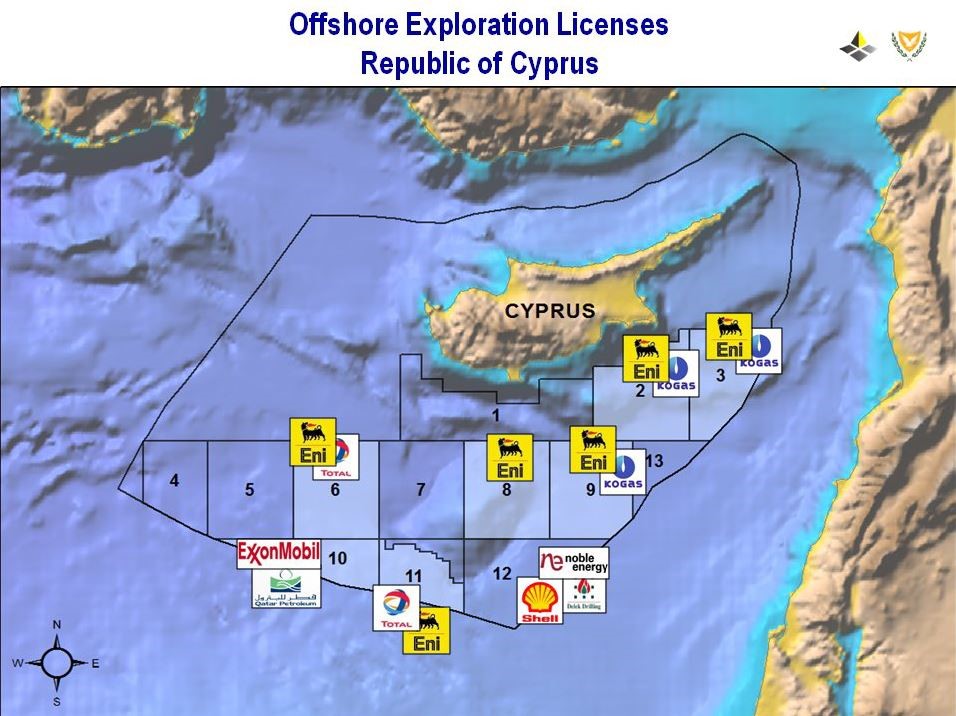

Карта розподілу ділянок УРП на кіпрській частині родовищ “Левіафан” та “Афродіта”

Карта розподілу ділянок УРП на кіпрській частині родовищ “Левіафан” та “Афродіта”

Турецьке геологорозвідувальне судно, роботи якого викликали велику геополітичну кризу

Турецьке геологорозвідувальне судно, роботи якого викликали велику геополітичну кризу

Консалтингове агентство A.T. Kearney дослідило, що до 2020 року потреба європейських країн у газі зросте майже на 70 відсотків і становитиме 515 мільярдів кубометрів на рік. Причина – зростання числа електростанцій, що працюють на природному газі, а також той факт, що внутрішні ресурси європейських країн з кожним роком неухильно скорочуються. З 2000 по 2007 рік використання газу в енергетиці країн ЄС зросло на 32 відсотки – з 141,1 до 182,7 мільярда кубометрів на рік. В одній лише Німеччині за згаданий семирічний період цей показник збільшився на 58 відсотків. В Україні ж різниця між споживанням та власним видобутком з майже відпрацьованих родовищ становить не менше 9 млрд кубічних метрів. Невже нам треба звернути увагу на чорноморський шельф?

На думку деяких експертів, український шельф Чорного й Азовського моря, площа якого становить 133,7 тис. км2, може повністю забезпечити потреби нашої країни в газі і частково − у нафті. За даними державної служби геології та надр України, потенційні запаси енергоресурсів (нафта і природний газ) на українському шельфі Чорного моря оцінюються у 2,3 млрд т умовного палива (еквівалент 2,3 трлн м3 ), що становить близько 40 % усіх енергетичних запасів нашої країни. Ці запаси розподіляються так: північно-західний шельф – 604,1 млн т умовного палива (т у. п.); глибоководна западина Чорного моря – 346,0 млн т у. п.; прикерченський шельф – 257,0 млн т у. п.; акваторія Азовського моря – 324,8 млн т у. п. Решта менш масштабних запасів відкрита в інших частинах українського шельфу Чорного й Азовського морів. Значні запаси енергоресурсів відкриті на площі Килима (250–485 млрд м3 природного газу), Скіфській ділянці (35 млрд м3 газу та 25−60 млн т нафти), структурі Нахімова (29 млрд м3 газу), структурі Корнілова (35 млрд м3 газу), структурі Ахіба (6,7 млн т).

У районі північно-західного шельфу Чорного моря відкрито вісім газових і газоконденсатних родовищ – Голицинське, Південно-Голицинське, Штормове, Архангельське, Шмідта, Кримське, Одеське, Безіменне, з яких розробляються п’ять. На Азовському морі в межах українського сектору відкрито шість газових родовищ, із яких у розробці – три. Названі родовища розвідані на глибинах моря до 120 м, проте переважна більшість запасів вуглеводнів залягає в глибоководній частині шельфу Чорного моря, починаючи з глибин понад 800 метрів. За оцінками експертів, запаси енергоносіїв на українській ділянці шельфу Чорного моря розвідані лише на 4–5 %. Аби провести повну розвідку хоча б третини вуглеводневих покладів у Чорному морі, потрібно 5–7 років та багатомільярдні інвестиції.

Видобуток вуглеводнів на глибоководних ділянках є надзвичайно капіталомістким і ризикованим процесом. А серед найбільших проблем, які перешкоджають освоєнню та розвитку українського морського шельфу, можна виокремити дві:

1) не виробляються або не закуповуються в достатній кількості плавучі платформа (СПБУ) для розвідки й видобутку енергоресурсів на морському шельфі;

2)не вистачає спеціальних суден і платформ для супроводу буріння та експлуатації свердловин, а також для прокладання морських трубопроводів;

Якщо Мексиканська затока та Північне море мають поверхню і об’єм води в кілька разів більше, ніж Чорне море, при цьому їх акваторії відкриті для течій і зміни об’єму води, то Чорне море є напівзакритою водоймою, де зміна води відбувається вкрай повільно. А це навіть при малих аваріях на морських платформах може викликати великі негативні наслідки не тільки для моря, але і для країн, які розташовуються навколо нього.

Крім того, Чорне море має інші, свої особливості. Близько 87% обсягу вод Чорного моря насичені сірководнем. Час від часу він у великих концентраціях виходить на поверхню моря і загоряється. Що відбудеться, якщо в цьому випадку на поверхні моря будуть розливи нафти або буде фонтанувати газ, мабуть, в даний час ніхто не може сказати. Наявність сірководню, розчиненого у воді, негативно впливає на міцність сталі. В контакті з сірководнем сталь наводнюється, стає крихкою і при певних умовах елементи можуть руйнуватися при напружених значно менше, ніж виснажувальна міцність в звичайних умовах. Тому, крім усього іншого, необхідно при проектуванні приймати відповідну сталь і виключати конструктивні рішення елементів і сполук з високими значеннями коефіцієнтів концентрації напружень.

«Окрім природних складностей та несприятливої цінової кон’юнктури, значно гальмує вітчизняний шельфовий видобуток відсутність сучасного Кодексу про надра та прозорого механізму укладення угод про розподіл продукції. Національна асоціація добувної промисловості України має чітку позицію – саме ці складові є запорукою появи в нашій добувній галузі значних іноземних інвестицій та провідних геологічних технологій», – окреслює Оксана Оринчак, виконавчий директор Асоціації.

Шельфові родовища є вкрай складними об’єктами для геологічного освоєння, що потребують великого комплексу заходів для проведення робіт. Він включає в себе не тільки довготривалі та стратегічні капіталовкладення, а й військову протекцію поєднану з розвитком суверенної наукової бази. Епопея з визначенням оператора родовища «Дельфін» та постійні агресивні дії ВМФ Російської Федерації в Чорному морі свідчать про неготовність України до реалізації проектів відповідного масштабу. Якби прикро це не звучало для наших громадян, але платформи для буріння можуть дозволити собі успішні та захищені країни. Втім, не потрібно впадати у відчай – починати треба з основ: законодавча дерегуляція, заохочення інвесторів та побудова ефективних механізмів державної підтримки.

Джерело